produits maintien de revenus

Contrat : produits maintien de revenus

Le groupe pasteur Mutualité propose un seul contrat dédié aux professionnels de santé exerçant à titre libéral, il s’agit du contrat « Produit maintien de revenus » qui intègre une différence de traitement selon que l’activité libérale soit médicale ou paramédicale.

Assureur : AGMF Prévoyance (Union de Mutuelles)

Version : 07/2016

Territorialité : Monde entier

Axa cap agipi

Contrat : Axa Cap Agipi

Récompensé à plusieurs reprises par la presse spécialisée, le contrat Cap Agipi d’Axa est reconnu sur le marché de la prévoyance.

En 2021, Cap Agipi a reçu le label d’excellence des Dossiers de l’Epargne, l’Oscar du meilleur contrat de prévoyance par Gestion de fortune, et le Label Sélection Premium Prévoyance Madelin du site Good Value for Money.

La solidité du groupe AXA dans le secteur de l’assurance n’est plus à démontrer, avec une reconnaissance mondiale, 107 millions de clients et une présence à travers 64 pays.

En France, ce géant de l’assurance compte 6,3 millions de clients et plus de 30 000 collaborateurs.

Assureur : Axa

Version : Avril 2021

Territorialité : test

Délais d'attentes Information Période décomptée à partir du 1er jour d’adhésion au cours de laquelle certains risques ne sont pas couverts. Ex : Délai d’attente Maladie de 3 mois : aucune indemnité versée en cas de maladie dans les 90 jours de la souscription et… + d’infos sur les délais d’attente

Mode d’indemnisation

Franchise hospitalisation Information La franchise hospitalisation nous renseigne sur le délai de prise en charge en cas d’hospitalisation qui, en général, est plus court que celui relatif à la maladie sans hospitalisation.

A noter que la notions d’hospitalisation n'est pas la même pour chaque compagnie. Certaines ne considèrent pas l'hospitalisation ambulatoire par exemple et exige, pour déclencher cette franchise, une durée d'hospitalisation minimale qui peut être de plusieurs jours.

Dans un contexte de réduction des coûts, les hospitalisations sont de plus en plus courtes, d'où la nécessité de bien prendre en compte ce paramètre lors du choix d’un contrat de Prévoyance. + d’infos

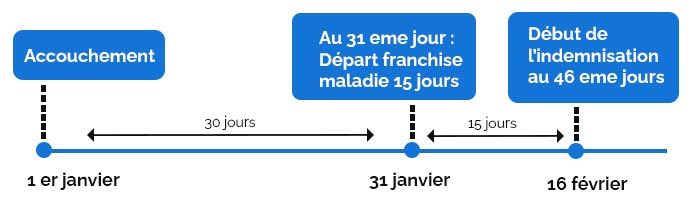

Le contrat Cap Agipi prévoit de multiples franchises, notamment pour le déclenchement de la franchise hospitalisation selon l’option souscrite :

Option Franchises semi-relatives :

L’indemnisation intervient dès le 1er jour si acte de chirurgie ambulatoire ou de soins en ambulatoire pour le traitement d’une ALD ou encore à l’issue d’une nuitée en hôpital à condition que la durée de l’arrêt de travail soit supérieure à celle de la franchise accident.

Il existe plusieurs franchises détaillées ci-dessous.

Option Franchises absolues :

Dans ce cas, l’indemnisation intervient après la franchise concernée.

En revanche, pour les franchises 15/3/3 et 30/3/3, l’indemnisation peut intervenir à compter du 4ème jour en cas d’hospitalisation supérieure à 3 nuitées.

Plus de détails ci-dessous.

Invalidité Information Incapacité permanente qui peut être aussi bien partielle que totale. Le taux d’incapacité est déterminé lors d’une expertise médicale qui évalue le degré d’inaptitude permanent... + d’infos

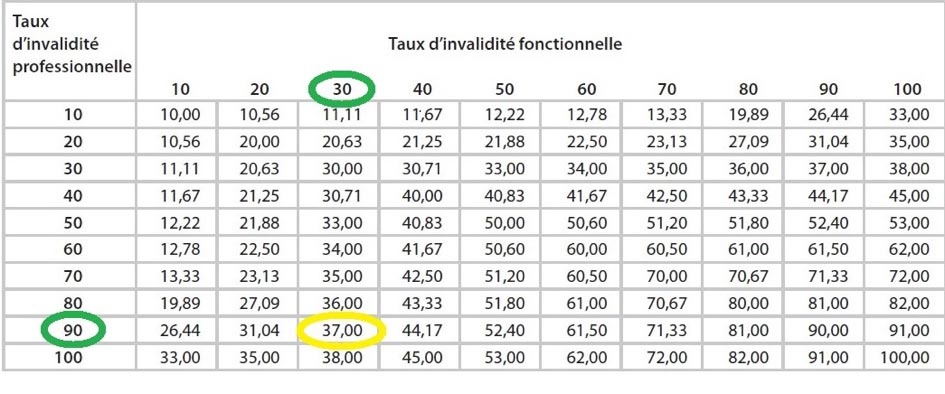

Deux modalités de détermination proposées :

- 1/Barème croisé

- 2/Barème professionnel contractuel sur option pour 1 liste de 26 professions*

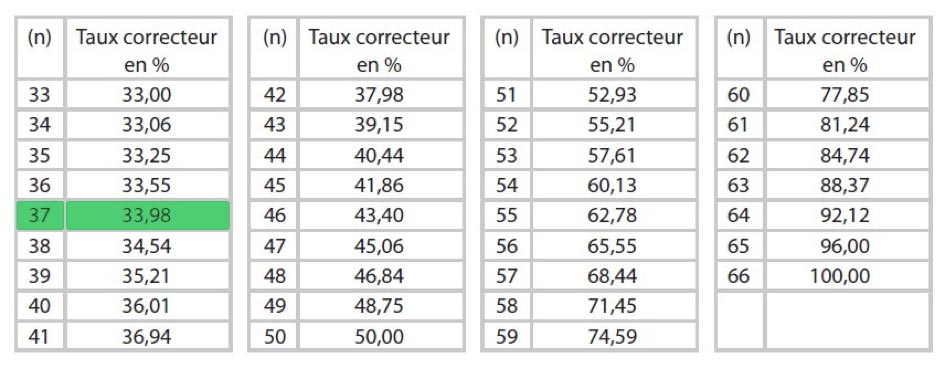

- a) Application d’un taux correcteur (moins avantageux)

- b) Application de la formule T/66 sur option

Sur option : Option Cap 25 Majoration de 25% de la rente perçue en cas d’Invalidité partielle. L’option doit être notifiée sur le certificat d’adhésion.

Pour le barème professionnel : sur optionApplication de la formule T/66

Sur option : Option Cap 25 Majoration de 25% de la rente perçue en cas d’Invalidité partielle L’option doit être notifiée sur le certificat d’adhésion.

Exclusions / restrictions Information Les exclusions, restrictions ou limitations relatives à l'indemnisation de certaines situations ou pathologies concernent généralement, et de façon non limitative, l'indemnisation des affections psychiatriques, affections disco-vertébrales et grossesse pathologique.

Ainsi, parfois les assureurs n'indemnisent pas ces pathologies, ou les limitent ou encore les conditionnent dans leur indemnisation. + d’infos

Informations diverses

- Pour la garantie « Indemnités perte de revenus » : Maintien du versement des IJ à hauteur de 50% sous réserve de validation par le Comité Médical d’Evaluation. (p.20)

- Pour la garantie « Complément régime professionnel » : pas d’indemnisation en cas de reprise partielle de l’activité professionnelle. (p.22)

- Pour la garantie « Remboursement des frais professionnels » : Maintien du versement des IJ à hauteur de 50% sous réserve de validation par le Comité Médical d’Evaluation. (p.23)

Garanties incapacité et invalidité : Les pratiques sportives exercées en tant qu’amateur de haut niveau ou professionnel ne sont pas couvertes, sauf si une mention d’acceptation est notifiée sur le certificat d’adhésion.

Pour la prise en charge d’une incapacité liée à la pratique du rugby et de certains sports de montagne tels que le snowboard ou le ski alpin *: Application d’une franchise de 30 jours (ou de la franchise mentionnée sur le certificat d’adhésion si celle-ci est supérieure).

Pour la garantie décès : Exclusion d’un certain nombre de sports, voir le détail ci-dessous.

*Voir p.35 des conditions générales Cap Agipi Axa pour la liste complète des sports concernés.Demande à adresser en recommandé avec A/R à Adis :

12 Avenue Pierre Mendes France, CS 10144, 67312 SCHILTIGHEIM Cedex

Avant le 31 Octobre pour une prise d’effet au 1er janvier de chaque année

<